Was ist ein ETC? So können Anleger Rohstoffe an der Börse handeln

Goldwissen Arnulf Hinkel, Finanzjournalist – 16.07.2020

Erfahren Sie hier, was ETCs mit ETFs gemeinsam haben, was sie unterscheidet, und was Sie bei der Investition in Rohstoffe beachten müssen.

Von ETFs (Exchange-traded Funds, also börsengehandelten Indexfonds) haben die meisten Anleger sicher schon gehört, aber von ETCs? Eines vorweg: Die beiden Anlageklassen haben einiges gemeinsam, unterscheiden sich jedoch auch in vielerlei Hinsicht. Doch zunächst zur Erläuterung, was ein ETC ist und welche Möglichkeiten er für Anleger bietet. Exchange-traded Commodities, kurz ETCs, sind börsengehandelte Wertpapiere, die Anlegern die Möglichkeit bieten, in Rohstoffe zu investieren. ETCs gibt es für fast alle Rohstoffarten. Man unterscheidet dabei die Gruppen der fossilen Energieträger wie Erdöl, Erdgas oder Benzin, der Edelmetalle wie Gold, Silber, Platin und Palladium, der Industriemetalle wie Kupfer, Eisen und Aluminium und Agrarprodukte wie Baumwolle, Weizen und Kaffee. Angesichts dieser Aufzählung wird schnell klar: Abgesehen von Edelmetallen eignen sich Rohstoffe wohl kaum zur Beimischung im Portfolio. Wo sollte man Erdöl oder Baumwolle in größeren Mengen lagern? Hier kommen ETCs ins Spiel: Sie ermöglichen den einfachen und kostengünstigen Handel von Rohstoffen an der Börse. Dabei folgen sie dem Prinzip der ETFs, mit denen Anleger ganze Indizes genauso flexibel, liquide und kostengünstig an der Börse handeln können wie einzelne Aktien. Dieser Produkteigenschaft ist es zu verdanken, dass ETFs heute zu den beliebtesten Investitionsformen gehören, und zwar bei privaten und institutionellen Anlegern gleichermaßen.

Von ETFs (Exchange-traded Funds, also börsengehandelten Indexfonds) haben die meisten Anleger sicher schon gehört, aber von ETCs? Eines vorweg: Die beiden Anlageklassen haben einiges gemeinsam, unterscheiden sich jedoch auch in vielerlei Hinsicht. Doch zunächst zur Erläuterung, was ein ETC ist und welche Möglichkeiten er für Anleger bietet. Exchange-traded Commodities, kurz ETCs, sind börsengehandelte Wertpapiere, die Anlegern die Möglichkeit bieten, in Rohstoffe zu investieren. ETCs gibt es für fast alle Rohstoffarten. Man unterscheidet dabei die Gruppen der fossilen Energieträger wie Erdöl, Erdgas oder Benzin, der Edelmetalle wie Gold, Silber, Platin und Palladium, der Industriemetalle wie Kupfer, Eisen und Aluminium und Agrarprodukte wie Baumwolle, Weizen und Kaffee. Angesichts dieser Aufzählung wird schnell klar: Abgesehen von Edelmetallen eignen sich Rohstoffe wohl kaum zur Beimischung im Portfolio. Wo sollte man Erdöl oder Baumwolle in größeren Mengen lagern? Hier kommen ETCs ins Spiel: Sie ermöglichen den einfachen und kostengünstigen Handel von Rohstoffen an der Börse. Dabei folgen sie dem Prinzip der ETFs, mit denen Anleger ganze Indizes genauso flexibel, liquide und kostengünstig an der Börse handeln können wie einzelne Aktien. Dieser Produkteigenschaft ist es zu verdanken, dass ETFs heute zu den beliebtesten Investitionsformen gehören, und zwar bei privaten und institutionellen Anlegern gleichermaßen.

Bildrechte:© PantherMedia /ayo888

ETCs sind nicht einfach „ETFs für Rohstoffe“

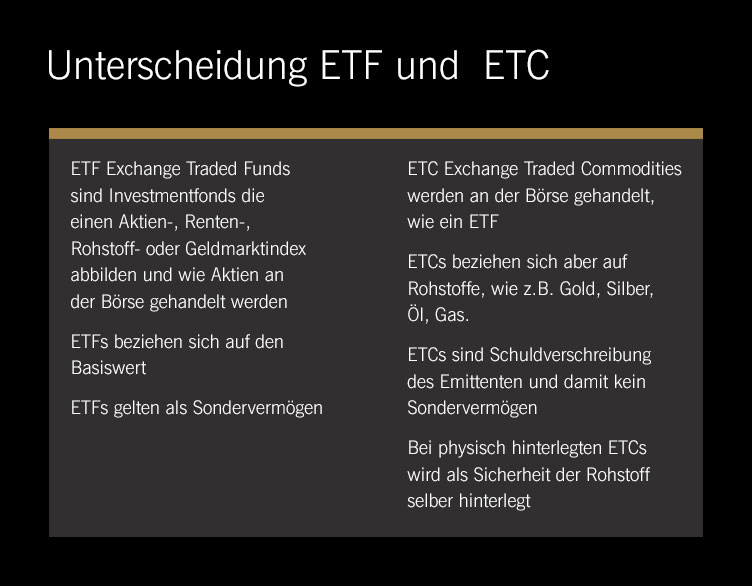

Ein ETF bildet die Wertentwicklung eines einzelnen Index ab, während ein ETC die Performance eines einzelnen Rohstoffs nachvollzieht. Damit scheinen sich die beiden Anlageklassen doch durchaus zu ähneln. Dies trifft zwar auf die Handelbarkeit der beiden Wertpapiere durchaus zu, aus rechtlicher Sicht jedoch unterscheiden sich ETFs und ETCs grundlegend. Während ETFs als Sondervermögen gelten, sind ETCs unbefristet gültige Schuldverschreibungen der jeweiligen Emittenten. Der große Unterschied: Im Fall der Insolvenz eines Emittenten sind Sondervermögen geschützt, während Anleger in Schuldverschreibungen theoretisch einen Totalverlust ihrer Investition erleiden können. Um genau dies zu verhindern, sind ETCs besichert. Hier gibt es jedoch sowohl in der Art als auch in der Qualität der Besicherung deutliche Unterschiede, auf die Anleger in jedem Fall achten sollten.

Die drei Formen der Besicherung von ETCs

Die einfachste und transparenteste Möglichkeit, ein ETC zu besichern, ist die hundertprozentige Hinterlegung des jeweiligen Rohstoffs als Sicherheit. Das ist bei Edelmetallen wie Gold relativ einfach umzusetzen: Für jeden Gold-ETC-Anteil kauft der Emittent einfach die entsprechende Menge physisches Gold und lagert sie in einem Tresor sicher ein. Einige Gold-ETFs, wie beispielsweise Xetra-Gold, bieten Käufern sogar die jederzeitige Auslieferung von physischem Gold im Wert der erworbenen ETC-Anteile an.

Ganz anders sieht es jedoch bei fossilen Energieträgern, Industriemetallen und Agrarprodukten aus. Hier müssen die entsprechenden ETCs auf eine andere Weise besichert werden, da eine physische Hinterlegung hinsichtlich der anfallenden Lager- und Transportkosten viel zu teuer wäre. Trotzdem ist es möglich, auch z.B. Erdöl-ETCs vollständig zu besichern, und zwar mithilfe von Kreditsicherheiten oder durch Bareinlagen oder Wertpapiere mit sehr hoher Bonität. Diese Form der Besicherung nennt man „Swap-basiert“ und erfordert in der Regel eine tägliche Überprüfung und Nachbesserung, da sich der Wert eines Erdöl-ETCs ständig ändern kann.

Daneben gibt es noch eine weitere Swap-basierte Besicherung durch Dritt-Deckung. Allerdings sind solcherart besicherte ETCs dem Risiko eines möglichen Zahlungsausfalls des Dritten – in der Regel eine Bank oder ein Unternehmen – ausgesetzt.

ETCs auf Futures: Verzerrung der Performance möglich

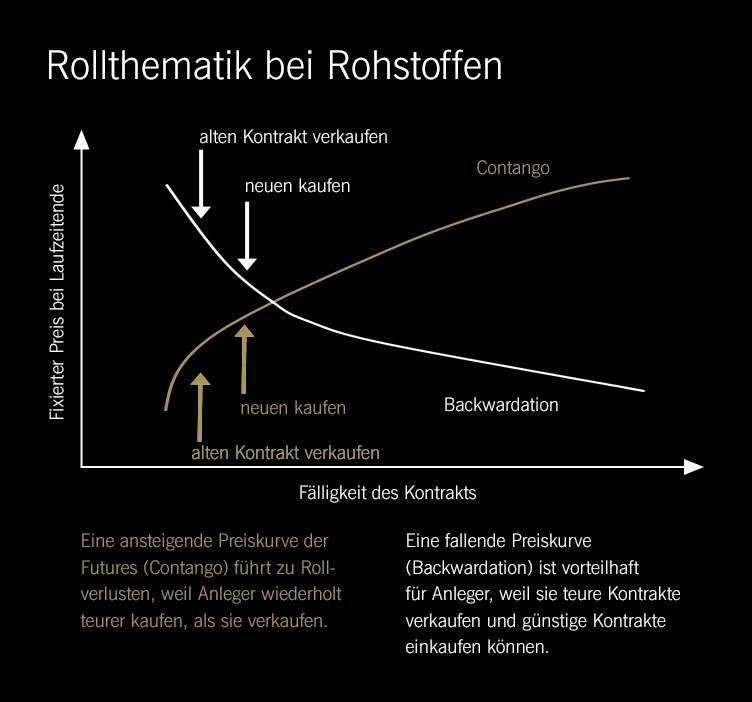

Während ETCs auf Edelmetalle die Wertentwicklung des Kassapreises nachvollziehen, folgen ETCs auf Öl, Erdgas und Agrargüter in der Regel dem Preis des jeweiligen Rohstoff-Futures, d.h. des Terminkontrakts, – also dem Preis, von dem die Rohstoffhändler in der Zukunft ausgehen, z.B. in einem Quartal oder einem Jahr. Diese Terminkontrakte haben naturgemäß nur eine begrenzte Laufzeit und müssen deshalb vor ihrer Fälligkeit verkauft und ersetzt, oder, wie es im Terminhandel heißt, in einen neuen Future „gerollt“ werden. Je nachdem, ob der neu erworbene Terminkontrakt billiger oder teurer als der verkaufte ist, werden Rollgewinne oder Rollverluste erzielt. In der Händlersprache heißen diese Situationen „Contango“ (der Terminpreis liegt über dem Kassapreis, ein Rollverlust entsteht) und „Backwardation“ (der Terminpreis liegt unter dem Kassapreis, ein Rollgewinn wird realisiert). Beide Situationen verändern die Performance eines Futures-basierten ETCs und führen dazu, dass der ETC die Preisentwicklung des jeweiligen Rohstoffs nicht mehr akkurat wiedergibt.

Warum gibt es eigentlich keine Rohstoff-ETFs?

Angesichts des Besicherungsaufwands stellt sich schnell die Frage, weshalb Rohstoffe an der Börse nicht genau wie Indizes in ETF-Form gehandelt werden können. Genau dies verhindert jedoch eine EU-weit geltende OGAW-Richtlinie (Organismus für gemeinsame Anlagen in Wertpapieren), die bei ETFs ein Mindestmaß an Diversifizierung verlangt. Dies bedeutet, dass ein ETF auf einen Rohstoffindex, der verschiedene Rohstoffe beinhaltet, möglich ist, nicht aber einer, der sich ausschließlich auf einen einzelnen Rohstoff konzentriert. Anleger, die ETFs auf einzelne Rohstoffe handeln wollen, müssten sich deshalb im Nicht-EU-Ausland damit eindecken, wo dies erlaubt ist. Allerdings werden diese ETFs nicht in Euro gehandelt, sodass ein für Anleger unerwünschtes Wechselkursrisiko entsteht. Mit ETCs sind Anleger in der Eurozone deshalb deutlich besser bedient.

Auf die Gesamtkostenquote kommt es an

Die Tatsache, dass der Handel mit ETFs und ETCs aufgrund ihrer hohen Liquidität kostengünstig ist, wurde bereits erwähnt. Doch wie sieht es mit den laufenden Kosten aus? Viele Anleger wissen, dass bei aktiven Investmentfonds signifikante Managementkosten anfallen, die zu Lasten der Rendite der Geldanlage gehen. Bei ETFs, die als Indexfonds lediglich passiv einen bestehenden Marktindex bzw. dessen Wertentwicklung abbilden, sind dagegen die Managementkosten gering, was sich in einer niedrigen Gesamtkostenquote, oder TER (Total Expense Ratio), niederschlägt. Diese bezeichnet den prozentualen Anteil der Summe der Kosten und Gebühren eines Fonds an seinem Gesamtvermögen. Eine vergleichbar niedrige Gesamtkostenquote weisen auch bestimmte ETCs auf – diejenigen nämlich, die sich relativ einfach mit dem jeweiligen Rohstoff besichern lassen, z.B. Edelmetalle wie Gold. Da hier analog zu Indexfonds nur die Performance eines Basiswerts abgebildet wird, ähneln sich auch die jeweiligen Gesamtkostenquoten. So liegen beispielsweise die Gesamtkostenquoten sowohl von Gold-ETFs als auch von Gold-ETCs zwischen durchschnittlich 0,00 Prozent und 0,59 Prozent pro Jahr und sind damit deutlich niedriger als bei Investmentfonds, wo sie jährlich zwischen 1,5 und 2,5 Prozent liegen.

Rohstoffe besser physisch oder als ETC handeln?

Wer Rohstoffe handeln möchte, sollte sich zuallererst Gedanken über die Lagerung machen. Dies kann sich bei Agrarprodukten, Industriemetallen oder fossilen Energieträgern schnell als echte Herausforderung entpuppen. So müsste beispielsweise ein Privatanleger, wenn er Rohöl der in Europa verbreiteten Sorte UK Brent im Wert von 50.000 Euro erwerben möchte, eine Aufbewahrungsmöglichkeit für rund 1.350 Fässer à 159 Liter Rohöl (Stand: Juli 2020) finden. Ähnliche Probleme hätte ein Anleger, der in Kaffee investieren will: Für besagte 50.000 Euro bekäme er auf dem Rohstoffmarkt rund 30.000 Kilo Kaffee. In solchen Fällen stellen ETCs eine kosteneffiziente Alternative dar. Allerdings sollten Anleger einen Blick auf die Art der Besicherung werfen, um ein eventuelles Ausfallrisiko bei Drittbesicherungen abschätzen zu können. Auch ist darauf zu achten, ob der jeweilige ETC den Kassapreis oder den Terminpreis abbildet; im letzteren Fall drohen Performance-Verzerrungen durch Rolleffekte. Bei Rohstoffen mit hohen Lagerkosten oder starker Abhängigkeit von Wetter oder Jahreszeiten allgemein können sich diese Verzerrungen besonders stark bemerkbar machen und in Form unerwarteter Zusatzkosten den potenziellen Gewinn schmälern.

Anders stellt sich die Situation bei Edelmetallen dar: Die Menge Gold beispielsweise, die ein Anleger für 50.000 Euro erwerben könnte, würde in einer Zigarettenschachtel Platz finden. Es wäre weniger als ein Kilo (Stand: Juli 2020). Physisches Gold lässt sich also durchaus bequem in größeren Mengen lagern. Allerdings entstehen hierbei laufende Kosten, sei es durch ein Bankschließfach oder entsprechende Sicherheitsvorkehrungen zuhause: Safe, Alarmanlage sowie eine Versicherung für das gelagerte Gold. Außerdem sind bei Goldbarren und -münzen die Spannen zwischen An- und Verkaufskurs sehr hoch und übertreffen diejenigen von Gold-ETCs bei weitem. Anleger, die ihrem Portfolio Gold in erster Linie als stabilisierendes Element und Inflationsschutz hinzufügen wollen, sind aus Kostensicht mit physisch besicherten Gold-ETCs deutlich besser bedient. Wenn sie darüber hinaus einen Anbieter wie Xetra-Gold wählen, bei dem Käufer das Recht auf Auslieferung von physischem Gold im Wert ihrer ETC-Anteile genießen, können sie die Vorteile des Börsenhandels mit dem Eigentum des physischen Rohstoffs verbinden.

Anleger hingegen, denen eine Liquiditätsreserve außerhalb des Finanzsystems wichtig ist und die auch im – zugegebenermaßen unwahrscheinlichen – Falle eines völligen Zusammenbruchs des Wirtschaftssystems Wert auf die jederzeitige Verfügbarkeit von Gold als Zahlungsmittel legen, müssen bereit sein, die Mehrkosten für Kauf und Aufbewahrung von Goldbarren bzw. -münzen zu tragen.

Interessante Artikel zum Thema Gold

Interessante Artikel zum Thema Gold

14.04.2025 Arnulf Hinkel, Finanzjournalist

Gold als Altersvorsorge – ist damit die Rente sicher?

29.11.2024 Arnulf Hinkel, Finanzjournalist

Goldbarren – Fakten, Wissen und Tipps zu Wert, Sicherheit und Alternativen

11.07.2024 Arnulf Hinkel, Finanzjournalist

Bretton Woods – das auf Gold basierende Weltwährungssystem

03.02.2023 Arnulf Hinkel, Finanzjournalist

Die 5 größten Goldminen der Welt – und warum Recycling die Zukunft ist

Youtube-Kanal

Xetra-Gold | Das Wichtigste in Kürze | Finanzen.net Ratgeber

Platow Euro Finance Investorenforum: Interview mit Rohstoffexperte Michael Blumenroth

Online-Seminar: Glänzende Aussichten - Gold als zeitlose Anlageform

Newsletter

Interessieren Sie sich für regelmäßige Informationen rund um Xetra-Gold? Dann abonnieren Sie unseren monatlichen, kostenlosen Newsletter mit aktuellen Bestandszahlen, Veranstaltungshinweisen sowie Marktausblicken zum Thema Gold.

Schade, dass Sie sich von unserem Newsletter abmelden möchten. Wenn Sie Informationen vermissen, schreiben Sie uns gerne an. Wir freuen uns über Ihr Feedback. Natürlich können Sie sich jederzeit erneut für den Newsletter registrieren.

Xetra-Gold-Hotline

Sie haben Fragen? Wir haben die Antworten. Und so erreichen Sie uns: 9-18 Uhr MEZ

xetra-gold(at)deutsche-boerse.com

Für Presseanfragen: media-relations(at)deutsche-boerse.com